2025年、自分たち Dinks夫婦は生活費を働いて稼ぐことを やめた

自分は20年以上務めた公務員を2024年6月に退職、

同年12月に、民間で働いていた妻も退職を決行した。

2025年、まずは20年以上働いた自分たちに、タイのパタヤへ3ヶ月のプチ移住のプレゼント。

帰国後、夢だった沖縄移住の準備を進める中で、自分たちの生活を支えてくれたのは

株式の配当金と、妻の貴重な失業保険だった(自分は公務員なので失業しないから失業保険は無いw)

再就職の可能性を含め(←本当かw)、じっくりと次の生活を模索した。

その制度の恩恵を受けながら、投資信託を取り崩すことなく

「食いつないだ」日々は、次のステップへ進むための、大切な助走期間となった。

そして、2026年1月。

引越費用などで現金比率が予定通り少なくなってきた今、

いよいよ「投資信託の取崩し」という、自分たちで描いた出口戦略の実行へ移る事となった。

というか移さないと生活できないからね。

現金比率を上げるため、投資信託取崩しを決行!

ついに、この時が来てしまった。

沖縄への引っ越し、新生活のセットアップ、予定通りではあるが、

手元の現金は着実に減り、今まで、何度も行っていた取り崩しシミュレーションを、

シミュレーションでない、本物の取崩しを開始。

以下が、今月の取崩し結果。

今月の取崩しについて

取崩し対象:しばらくは、ポートフォリオで比率の多いS&P500系のみを実行していく。

現在の心境:数か月間は株式の配当金が無い、あるいは少ない時期が続く。生活費の取り崩しによって手元の現金比率が目に見えて減っていくのは、理屈では分かっていてもやはり少し心細いものだ。

NISA移し替えの扱い:夫婦ともに毎月、特定口座のS&P500から新NISA積立投資枠へ20万円(各10万)の資金移動を行っている。これは生活費のための「取崩し」とは別枠の、資産クラスの移動なので特に表記しない。なお、2026年1月初頭に旧NISA満期分から成長投資枠(各240万円分)への移し替えも完了済み。自分は「先進国株式から先進国株式」へ、妻は「S&P500からSCHD系」へ資産を移動させた。

※本記事で扱う「2026年1月1日時点の100%」という基準は、これら成長投資枠への移し替えをすべて終えた後の評価額で計算している。

各資産の進捗状況

グラフの見方

以下のグラフは、完全無職生活が始まった2026年1月1日時点を100.0%とし、その後の取崩しと運用による資産の推移を可視化した。

投資信託系

高配当・ETF系

コモディティ

1ヵ月目の取崩しを終えて

あれほど何度もシミュレーションを重ね、心理的なハードルが高いと感じていた「取崩し」だったが、

いざ実行してみればボタン一つを押すだけの、実にあっけない「作業」だった。

個別に目を向ければ、取崩し対象のS&P500を含め一部が100%を割り込むなど多少の凹凸はあるが、

他の資産たちがそれを補うように育ってくれているおかげで、全体としての景色はいつもと変わらない。

嬉しい誤算はゴールド。

節税のために「年間50万円の控除枠」をコツコツ使っていく戦略だけど、現状すべてを現金化し終える頃には70歳を越えてしまいそう。

その頃には年金という収入もあるはずなので、あえて控除枠を超えて取り崩し、

税金を払ってでも「人生を楽しむ資金」に変える戦略も見えてきた。

そんな「将来の楽しみ」も抱えながら、まずは沖縄での第一歩を、予定通り踏み出せたことを良しとしたい。

【判定】取崩しより生活費が上回っているが、

定期的に入る配当金で調整する長期戦略のため想定内。

31日

今月の投資資産HP

の進捗を数値化した、我が家の「生存HP」

完全無職生活が始まった2026年1月1日の投資資産の合計を「100%」と定義している

(※現金預金はここでは扱わない)

生活費を取り崩しながら、このHPが0%にならないよう、FIREという名の冒険を楽しむ。

最後に

今月は投資信託が順調に推移し、ゴールドが想定以上の成長を見せた月だったが、

相場の急上昇は、いつも急落と隣り合わせ。

とはいえ生活費を取り崩しながらも、スタート時より投資資産HPが増えているのは、

幸先良いスタートと言える。

一喜一憂せず、のんびり楽しんでいく。

なお、自分たちの正確な資産総額までは公表しないが、

その「根拠」となる過去の記録は残してある。

投資信託のSCHD系や米国高配当など、まだ公表していない資産も一部あるが、その点はご了承いただきたい。

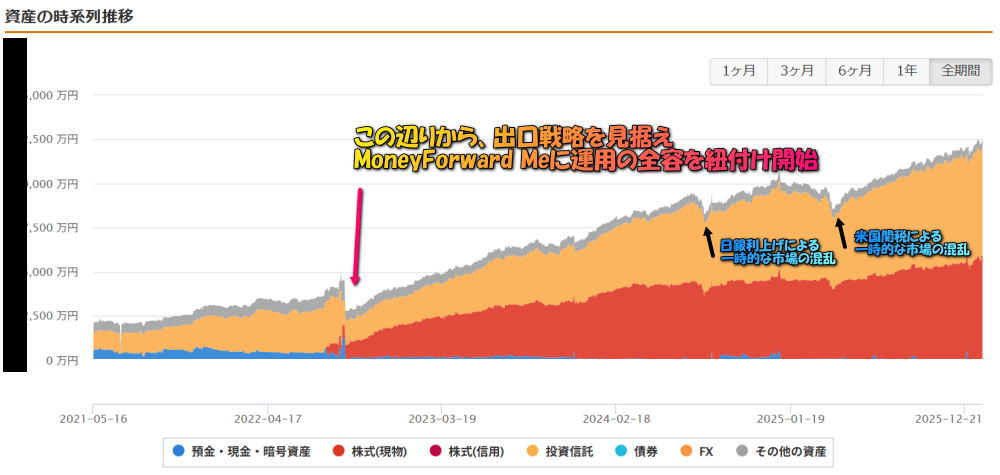

エビデンス

※ 現金預金を除いた、投資資産のみの時系列推移(MoneyForward ME)

グラフの中に時折現れる「青色」は、証券口座内で待機させている買い付け用の準備金。

「灰色」その他の資産はゴールドで、証券会社と連携できない為、手入力で元本分のみ入力している。