2025年、自分たち夫婦は生活費を働いて稼ぐことを やめた(2ヵ月目)

2025年に夫婦で仕事を辞め、パタヤ移住を経て沖縄へ。

2026年1月から始まった取崩し生活 は、早くも2ヶ月目が終わろうとしている。

2月は沖縄・今帰仁城跡で一足早い桜を眺めていたり、青森の露天風呂で粒雪が粉雪に変わるのをボーッと眺めたりもした。

雪を知らない地から極寒の雪国へ。

平日の真昼間に、仕事という足かせを気にせず移動できるこの自由。

雪見風呂の中で、粒雪から粉雪に移り変わる瞬間を、ぼーっと眺めながら

過去の自分たちが将来のために貯蓄、投資をしてくれた事に「感謝」していた。

今月も、我が家の投資状況を報告していく。

プロ野球キャンプに沸く沖縄で、淡々と資産の整理整頓を行う

2月の沖縄はプロ野球のキャンプ一色で活気に満ちている。

そんな賑わいを横目に、自分たちは自宅で淡々と「資産の整理整頓」を進めている。

増えすぎた特定の資産を整え、生活の原資に変えていく。

それは、どこか部屋の片付けに近い感覚。

NISA移し替えの扱い

夫婦ともに毎月、特定口座のS&P500から新NISA積立投資枠へ20万円(各10万)の資金移動を行っている。これは生活費のための「取崩し」とは別枠の、資産クラスの移動なので特に表記しない。なお、2026年1月初頭に旧NISA満期分から成長投資枠(各240万円分)への移し替えも完了済み。自分は「先進国株式から先進国株式」へ、妻は「S&P500からSCHD系」へ資産を移動させた。

※本記事で扱う「2026年1月1日時点の100%」という基準は、

これら成長投資枠への移し替えをすべて終えた後の評価額で計算している。

投資信託の下落と、売らない高配当株の上昇

資産を取り崩す一方で、預けている資産自体も日々刻々とその形を変えている。

今月は、NASDAQ100を中心とした投資信託が大きめに下落した。

自分たちにとってこれは単なる「一時的な波風」に過ぎない。

長期スパンで構えている以上、始まったばかりの数ヶ月の揺らぎに一喜一憂するのは、時間の無駄となる。

その投信の揺らぎを、日本高配当株や米国高配当株が支えてくれた。

こちらは配当が目的の「売却しない資産」

評価額が上がれば生存HPを押し上げてくれるものの、上がっても(配当が欲しいので)売ることはない。

数十年後の『Die With Zero』の瞬間まで、安易に手放さず育てていきたい。

数字が増えるのは嬉しいが、売るに売れない。

この「贅沢なもどかしさ」が、高配当投資の醍醐味と言えるのかもしれないw

各資産の進捗状況

グラフの見方

以下のグラフは、完全無職生活が始まった2026年1月1日時点を100.0%とし、その後の取崩しと運用による資産の推移を可視化した。

投資信託系

高配当・ETF系

コモディティ

2ヵ月目の取崩しを終えて

1ヵ月目に感じた「ボタン一つを押すだけのあっけない作業」という感覚は、

2ヵ月目も同様、簡単な作業だった。

今は市場に極端な下落がないから、売却ボタンを押せているだけなのかもしれない。

もし、資産が3割、4割と目減りするような暴落が起きたとき。

今と同じように迷いなくボタンを押せるのか?

まだ拭いきれない不安があるのも事実。

必ず起こるであろう暴落。

その時のために、現金比率を少しずつ高めておきたいと思っている。

暴落の最中に、無理に安値で資産を切り売りする必要はない。

市場が荒れている間は、資産の取崩しを一時停止し、手元の現金で生活を維持する。

そのための防波堤を、凪(なぎ)である今のうちにしっかりと築いておく。

(今まで全力で投資しすぎたねw)

最近のマーケットを遠めに見て

ここ最近、調子が良すぎて逆に不気味だ。

資産全体で年間4%の成長(月換算で0.33%)があれば御の字と考えている身としては、

この急な上昇は少し警戒している。上げすぎた価格は、どこかで元に戻る。

浮かれることなく、長期の視点を持ち続けないと、いずれ来るであろう暴落で心が折れることになる。

(投信・配当金含む) 26.1万円 + 諸税務調整

(損出・還付金等) 15.2万円

【判定】税務調整によるキャッシュバックで旅費の大部分をリカバリー・・・でもマイナスw

59日

今月の投資資産HP

の進捗を数値化した、我が家の「生存HP」

完全無職生活が始まった2026年1月1日の投資資産の合計を「100%」と定義している

(※現金預金はここでは扱わない)

生活費を取り崩しながら、このHPが0%にならないよう、FIREという名の冒険を楽しむ。

戦略編:50代FIRE民の「税金・社会保険料」最適化

資産を増やすことと同じくらい、仕組みを理解して無駄な出費を抑えることは大切だ。

今月の確定申告は、ただ税金を取り戻すだけではない。

自分たちにとっての「ちょうどいい塩梅」を見つけるための大切な作業だった。

102万円の攻防:還付金と免除を最大化する

還付金をもらうために配当金を申告すると、それが「所得」と見なされ、

住民税や国民健康保険料が跳ね上がるリスクがある。そこで、証券口座ごとに役割を分けることにした。

- 還付用の口座: 配当をあえて申告し、所得税の還付をしっかり受け取る(攻めの姿勢)

- 温存用の口座: あえて申告せず、住民税の非課税ラインを守り抜く(守りの姿勢)

口座を分ける・移管する際の落とし穴

もし「還付用」と「温存用」に分けるために株式を他の証券会社へ

「移管」を考える場合、株主番号が変わる可能性が高い。

長期保有を条件としている株主優待銘柄の場合、「長期保有期間」が消滅するかもしれない。

自分も最近、この罠にはまり悔しい思いをした。

まさか、売却していないのに株主番号が変わるとは思わなかった。

このバランスを調整し、夫婦の合計所得を 101万〜102万円以下 に収める。

この「102万円」という数字は、夫婦2人世帯にとって

「住民税非課税」と「国民年金全額免除」の両方を受けられる、重要なボーダーライン。

(※単身者の場合は基準額が異なる)

上限ギリギリまで申告すると、今度は「国民健康保険」の負担が重くなる。

そこで、「支払う保険料の増加」と「戻ってくる還付金」をじっくり天秤にかけ、納得できる落とし所を探った。

所得を上手にコントロールすることで、「住民税0円」というベースを固めつつ、

年間42万円の「年金全額免除(=投資原資の確保)」と「無理のない国民健康保険料」を手にした。

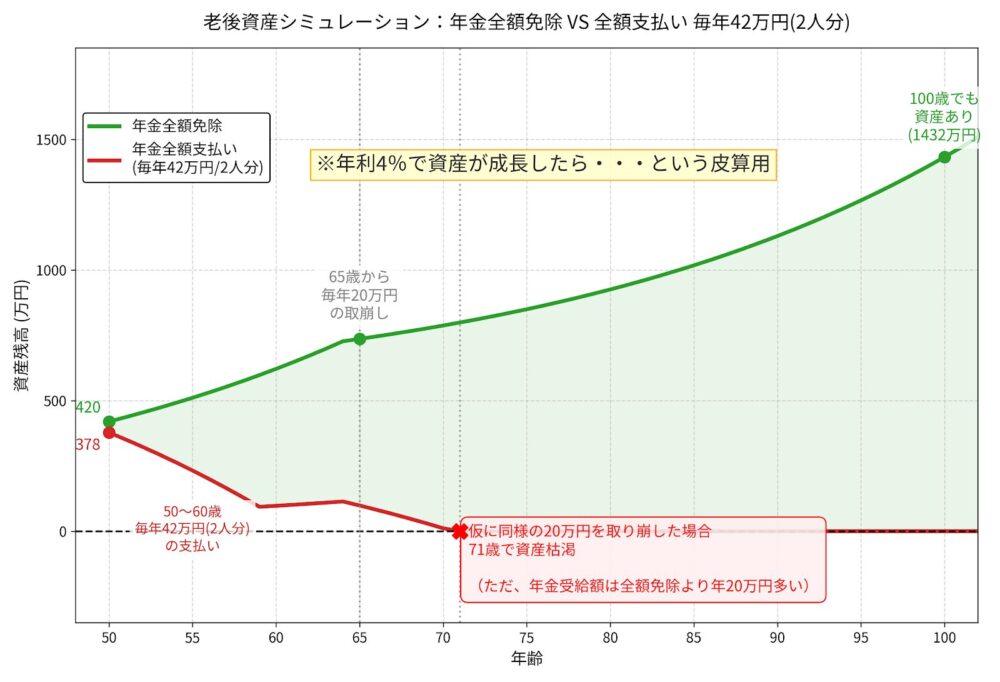

あえて「払わない」選択 国民年金全額免除の圧倒的合理性

今年も、国民年金の「全額免除申請」を申請する。

50代という、ゴールが見えた時期だからこそできる戦略かもしれない。

- 支払うコスト:夫婦で年間 約42万円

2025年度の保険料は夫婦2人で年間420,240円。これを普通に払い続けると、

数年で数百万円単位の現金が手元から消えていくことになる。 - 将来の年金受給額の差は「2万円 × 納付年数」

- 1年間「全額納付」すれば、将来の年金は夫婦合計で年間 約40,000円 増える。

- 一方「全額免除」でも、国庫負担によって将来 約20,000円 の増額が保障される。

(42万円を自腹で払って得られる「追加分」は、差し引きで「年間2万円」の差にしかならない)

この「年2万円 × 納付年数」という上乗せ分を自腹で回収するには、

受給開始から21年以上、86歳位まで長生きしなければ元が取れない計算になる。

これは納付額が1年でも数年でも変わらない、残酷な「損益分岐点」

免除枠を活用し「未来の防波堤」を作る

「もし免除した資金をそのまま運用し続けたら、将来的に決して無視できない規模の資産に育つ」

——相場に絶対はないため皮算用ではあるが、本来、年金機構という「解約不能な定期預金」に吸い込まれるはずだった

「年間約42万円分」の資産を、取り崩すことなく、そのまま「複利のエンジン」の中で回し続けるだけだ。

50代前半からこの舵を切ることで、長期の複利の恩恵を確保できる。

毎年浮かせてきた種銭が、時間の力によって膨らみ、老後の強固な防波堤となってくれる。

ここで、老後の自分たちを想像してみる。

- 年金を払った場合: 86歳を超えてようやく、払った保険料の元が取れ、そこから「年間で十数万円」の純粋な上乗せを手に入れる。

- 免除して運用した場合: 65歳から100歳まで、毎年 二十数万円を「自分年金」として受け取る。

86歳までかけてようやく元が取れる仕組みに資金を固定されるよりも、

最初から「自由に使える資金」を手元に置き、リフォームや医療、

あるいは最後の大旅行に、自分たちの意思で使いたい。

「過去の自分たち」がくれた切符

この選択が出来るのは、過去の自分たちが会社員として十分な厚生年金を積み上げたという土台があるから。

土台があるからこそ、この攻めの選択をすることができた。

30代、40代の自分たちであれば、この選択はしていなかったと思う。

「働いて稼ぐ」ステージから、「制度を理解し、最適化する」ステージへ。

自分たちがたどり着いた、合理的で少しだけ欲張りな生き方。

わが家の歩み:資産の時系列推移と運用記録

プライバシーの観点からわが家の正確な現金を含めた資産総額までは公表しないが、

「根拠」となる過去の記録はある程度残してある。

投資信託のSCHD系や米国高配当など、

公表していない資産も一部あるが、日々の「生存HP」を算出する基礎データはこの記録に基づいている。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/21ccf0ad.572411af.21ccf0ae.2c5ee921/?me_id=1213310&item_id=20109362&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9687%2F9784478109687.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

-

-

無職50代Dinks 取崩し生活1ヵ月目のリアルな出口戦略 [沖縄の章]

2025年、自分たち Dinks夫婦は生活費を働いて稼ぐことを やめた 自分は20年以上務めた公務員を2024年6月に退職、同年12月に、民間で働いていた妻も退職を決行した。 2025年、まずは20年 ...

続きを見る