3月の嵐はどこへ? 地政学リスクという試練の後の超回復

イラン情勢に端を発した地政学リスク、終わりが見えないまま現在に至っている。

直接実感できるのはガソリン価格。

せっかく暫定税率が廃止されたのに元に戻ってしまった。

悪い事ばかり考えていては気が滅入ってしまうので、

気にせず 日本で一番早い夏の大花火 に参加。

会場には国籍など関係なく、花火の芸術を楽しみ歓声を上げていた。

空から降ってくるのは砲弾ではなく、このような花火だけの世界になって欲しいもんだ。

そんなことを思いながら、4月の穏やかな風に吹かれていたら、

株価はなぜか元に戻っていた。

資本主義のバグ? 取り崩してるのに増えてない?

3月はそれなりの下落相場だったが、

自分としては不思議と それほど下がった という実感はなかった。

だけど、周囲を見渡せば結構な数の投資家がダメージを受けていたようだ。

自分はなにか変な耐性を得ることが出来たのだろうか。

しかし、4月が終わってみれば、奇妙な現象が起きている。

毎月、生活のために着実に取崩しているはずなのに、

資産残高は減らずに、取崩しを開始した1月1日の時点よりも増えている。

算数では計算できない、これが資本主義のバグなのだろうか。

インデックス投資という荒波の中、航路を守って走り続けた者だけが受け取れる

バグったプレゼント が、今まさに届いている。

そのプレゼントを、今月も 取崩し という形で遠慮なく受け取らせてもらった。

NISA移し替えの扱い

夫婦ともに毎月、特定口座のS&P500から新NISA積立投資枠へ20万円(各10万)の資金移動を行っている。これは生活費のための 取崩し とは別枠の、資産クラスの移動なので特に表記しない。なお、2026年1月初頭に旧NISA満期分(120万円が250万円以上に成長)から成長投資枠(各240万円分)への移し替えも完了済み。自分は「先進国株式から先進国株式」へ、妻は「S&P500からSCHD系」へ資産を移動させた。

※本記事で扱う「2026年1月1日時点の100%」という基準は、

これら成長投資枠への移し替えをすべて終えた後の評価額で計算している。

各資産の進捗状況

グラフの見方

以下のグラフは、完全無職生活が始まった2026年1月1日時点を100.0%とし、その後の取崩しと運用による資産の推移を可視化した。

投資信託系

高配当・ETF系

コモディティ

4ヵ月目の取崩しを終えて

今回の集計を終えて驚いたのは、投資信託から高配当株、そしてゴールド全ての資産クラスが100%を超えたことだ。

特に、毎月20万円以上を機械的に取崩しているS&P500が、

取崩し分を軽々と飲み込んでプラス(102.3%)に浮上しているのは、控えめに言って 脅威 でしかない。

ただし、これを手放しで喜んで「FIREは余裕だ」と誤解するつもりはない。

ひと月でこれだけ劇的に回復したということは、来月にはその反動で全てが真っ赤に染まる可能性も十分にある。

取崩し生活という長い生活において、4ヶ月という月日は、ほんの序盤で得られた極端なデータの一つに過ぎない。

冒頭で、自分には 変な耐性 があるのだろうかと書いたが、その答えはここにあるのかもしれない。

このブログではまだ4ヶ月目の記録だが、自分の裏側には10年以上投資を続けてきたという事実がある。

4ヶ月という短いスパンで見れば波は激しく、心拍数も上がりそうになるが、

10年という長い目で見れば、それは驚くほど穏やかな登り坂となっている。

120日

しばらくは多めの配当金が入ってこない為、収支マイナスが続く。

でも、9月くらいからじわじわと追いかけ、追い越していく予定。

今月の投資資産HP

の進捗を数値化した、我が家の「生存HP」

完全無職生活が始まった2026年1月1日の投資資産の合計を「100%」と定義している

(※現金預金はここでは扱わない)。

生活費を取り崩しながら、このHPが0%にならないよう、FIREという名の冒険を楽しむ。

100%ラインの攻防からの 見事なまでの行って来い

先月はHPが100.8%まで落ち込み、いよいよ100%の防衛ラインを割ることも覚悟したが、

今月は107.7%へと回復。まさに 行って来い な1ヶ月だった。

こうした株価の上下は、自分たちではコントロールできない。

生存HPを確実に長持ちさせるために必要なのは、相場頼みの運ではなく、実生活における 防御力 だ。

今月は自分たちで確実にコントロールできる最大のディフェンス、固定費の最適化 を行った。

協会けんぽの任意継続を1年ほどで切り上げる

4月になり、健康保険の任意継続を解除し、国民健康保険への移行を行った。

わが家の健康保険の流れを整理すると、以下のようになる。

2024年 6月: 自分が先に退職し、まだ現役だった妻の扶養に入る

2024年12月: 妻も退職

2025年 1月: 妻が主契約者となり、夫婦で 任意継続 を選択

2026年 3月: 任意継続を解除

2026年 4月: 国民健康保険へ加入

本来、任意継続は2年間維持できる制度だが、1年無職を続ければ2年目からは 国保 の方が格段に安くなるケースが多い。

退職直後の高い保険料を 任意継続(上限あり)で凌ぎ、

無職期間を経て所得(住民税)が十分に下がったタイミングで 国保 へ滑り込む。

この1年3ヶ月という任意継続期間は、退職直後だと異常に高額になる 国保 からの追撃をかわすための、一時避難所だった。

そして、無職の恩恵で保険料が底を打った瞬間に、手のひらを返すように安くなった 国保 へと乗り換える。

少し現金なやり方に見えるかもしれないけど、取崩し生活を守るためには、利用できる制度は冷徹なまでに使い倒す。

これがわが家にとっての最適解だ。

これにより、健康保険料を月約3万円から、月約5千円に減らすことが出来た。

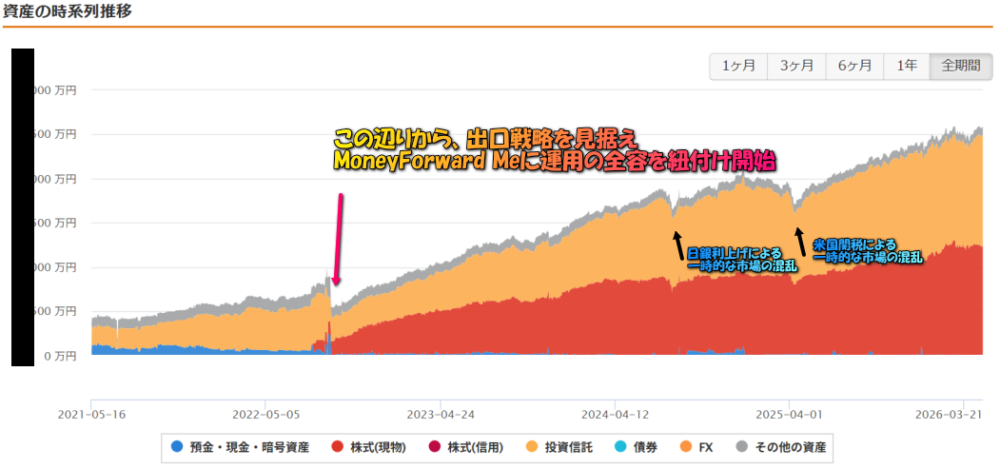

わが家の歩み:資産の時系列推移と運用記録

プライバシーの観点からわが家の正確な現金を含めた資産総額までは公表しないが、

「根拠」となる過去の記録はある程度残してある。

投資信託のSCHD系や米国高配当など、

公表していない資産も一部あるが、日々の「生存HP」を算出する基礎データはこの記録に基づいている。

エビデンス

※ 現金預金を除いた、投資資産のみの時系列推移(MoneyForward ME)

グラフの中に時折現れる「青色」は、証券口座内で待機させている買い付け用の準備金。

「灰色」その他の資産はゴールドで、証券会社と連携できない為、手入力で元本分のみ入力している。

一日ワンクリックご協力お願いいたします

2026年、資産取崩し生活3ヶ月目。イラン情勢など地政学リスクによる相場下落と石油高騰の「洗礼」を受けた1ヶ月を振り返ります。数字が目減りする中で届く配当金の援軍。投資シミュレーション通りの直線ではない、現実の凸凹した道を歩む50代Dinks夫婦のリアルな収支と投資資産HPを公開。 続きを見る 2025年、自分たち夫婦は生活費を働いて稼ぐことを やめた(2ヵ月目) 2025年に夫婦で仕事を辞め、パタヤ移住を経て沖縄へ。2026年1月から始まった取崩し生活 は、早くも2ヶ月目が終わろうとしてい ... 続きを見る 2025年、自分たち Dinks夫婦は生活費を働いて稼ぐことを やめた 自分は20年以上務めた公務員を2024年6月に退職、同年12月に、民間で働いていた妻も退職を決行した。 2025年、まずは20年 ... 続きを見る

50代DinksFIRE失敗?取崩し3ヶ月目に襲いかかる地政学リスク

無職50代Dinks 取崩し生活2ヵ月目・資産調整の備忘録 [沖縄の章]

無職50代Dinks 取崩し生活1ヵ月目のリアルな出口戦略 [沖縄の章]